Holding familiale : boostez et protégez votre patrimoine

L’essentiel à retenir : la holding familiale agit comme une tour de contrôle pour gérer et transmettre un patrimoine. Elle offre une optimisation fiscale majeure via le régime m…

Sommaire

- Définir la holding : une société mère pour piloter votre patrimoine

- Les grands objectifs : centraliser, protéger et transmettre

- Holding et SCI : attention à ne pas tout mélanger

- Le régime mère-fille : le pilier de votre trésorerie

- L’intégration fiscale pour une gestion de groupe

- Cession de filiale : un effet de levier pour réinvestir

- Le pacte Dutreil : l’arme anti-droits de succession

- Les conditions pour en bénéficier : le rôle de la holding animatrice

- Dissocier capital et pouvoir pour une transition en douceur

- Le pacte d’actionnaires : le contrat de confiance de la famille

- Structurer la gouvernance pour éviter les blocages futurs

- Anticiper les coups durs : divorce, mésentente, cession

- Les étapes fondatrices de la création

- L’apport de titres, une opération technique mais décisive

- Pourquoi vous ne devriez jamais faire ça tout seul

- C’est quoi exactement une holding familiale ?

- Quel est le véritable intérêt d’en créer une ?

- Quelle est la différence entre une maison mère et une holding ?

- Peut-on acheter sa résidence principale avec une holding ?

- Comment ça se passe pour la transmission aux enfants ?

- Combien ça coûte à l’année cette histoire ?

- Y a-t-il des risques ou des inconvénients ?

L’essentiel à retenir : la holding familiale agit comme une tour de contrôle pour gérer et transmettre un patrimoine. Elle offre une optimisation fiscale majeure via le régime mère-fille et sécurise la succession avec le pacte Dutreil. C’est l’outil parfait pour séparer pouvoir et capital. Un tel montage nécessite l’appui d’un expert comptable a lyon.

Vous redoutez que la fiscalité ou les conflits ne viennent dilapider le patrimoine que vous avez mis tant d’années à bâtir ? La création d’une holding familiale représente souvent la meilleure stratégie pour protéger vos intérêts et organiser une transmission sans heurts. Découvrez sans attendre comment ce mécanisme juridique transforme votre gestion de patrimoine en véritable levier de croissance et de contrôle. 🚀

- La holding familiale, c’est quoi au juste ?

- Les atouts fiscaux et financiers qui changent la donne

- Transmettre son entreprise : le rôle clé de la holding familiale

- Au-delà des chiffres : préserver l’harmonie familiale

- Concrètement, on s’y prend comment ?

La holding familiale, c’est quoi au juste ?

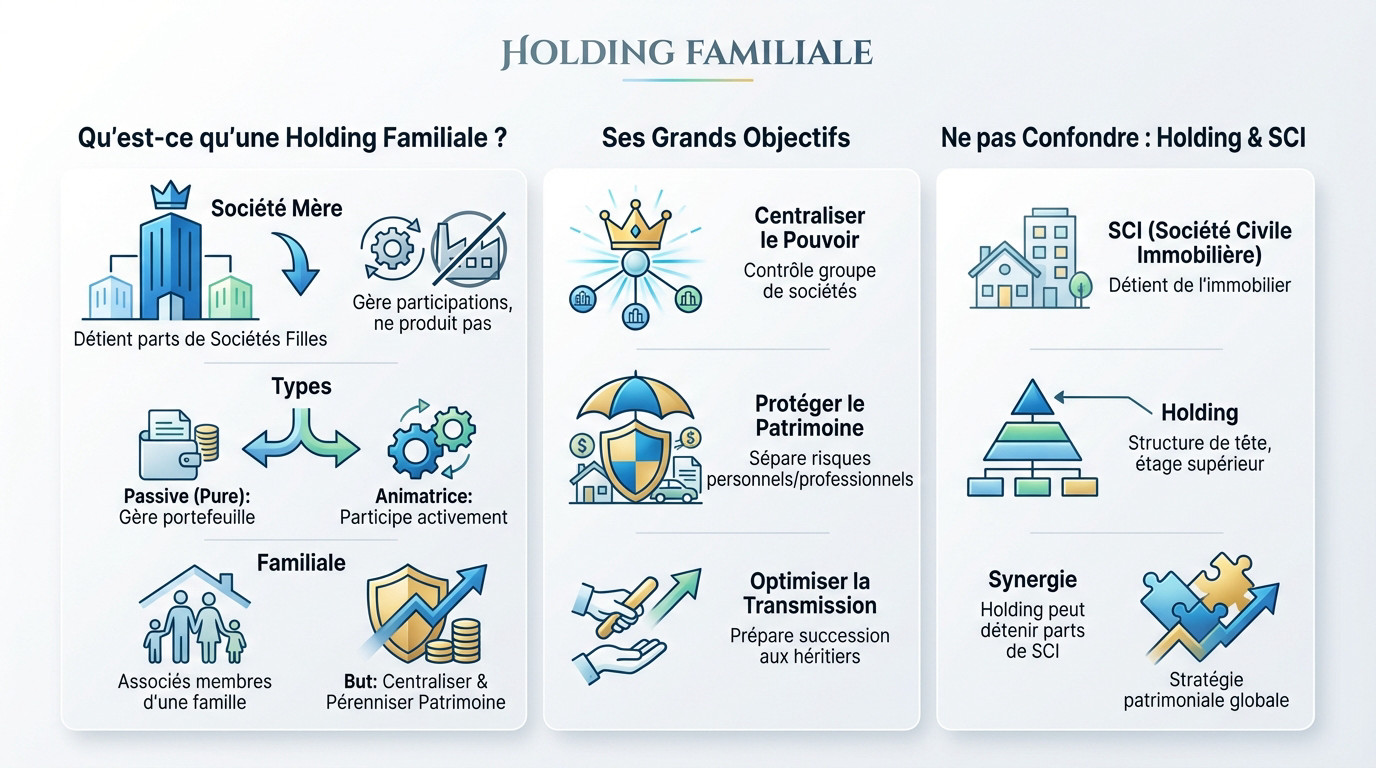

Définir la holding : une société mère pour piloter votre patrimoine

Une holding familiale est une société « mère » qui détient des parts ou actions dans d’autres entreprises, les « filles ». Son but n’est pas de produire des biens ou services, mais uniquement de gérer des participations financières. C’est un outil de pilotage pur.

Il faut distinguer deux types fondamentaux. La holding passive, dite « pure », se contente de gérer son portefeuille de titres. À l’opposé, la holding animatrice participe activement à la politique du groupe et au contrôle de ses filiales.

Le caractère « familial » vient simplement du fait que les associés sont membres d’une même famille. L’objectif est de centraliser et pérenniser un patrimoine professionnel ou privé sur le long terme.

Les grands objectifs : centraliser, protéger et transmettre

Premier atout : la centralisation du pouvoir. La holding permet de garder la main sur un groupe de sociétés sans détenir 100 % de chaque filiale. C’est un levier de contrôle redoutable pour les dirigeants.

Ensuite, l’aspect protection est majeur. La holding agit comme un bouclier juridique, séparant votre patrimoine personnel des risques financiers liés à l’exploitation directe des filiales. Vous cloisonnez les responsabilités.

Enfin, elle joue un rôle clé pour l’avenir. Elle permet de préparer et d’optimiser la transmission de l’entreprise aux héritiers, souvent en réduisant la fiscalité.

Holding et SCI : attention à ne pas tout mélanger

Beaucoup font la confusion. Une SCI (Société Civile Immobilière) est conçue pour détenir de l’immobilier. Une *holding est une structure de tête*, un étage supérieur. Elle a vocation à chapeauter diverses entités, pas juste des murs.

Pourtant, elles fonctionnent très bien ensemble. Une holding peut tout à fait détenir les parts d’une ou plusieurs SCI. Cela permet de structurer une stratégie patrimoniale globale, incluant par exemple une holding et SCI pour la résidence principale et d’autres actifs.

Les atouts fiscaux et financiers qui changent la donne

Maintenant que les bases sont posées, passons au nerf de la guerre. Car si la holding familiale est si populaire, c’est surtout pour les avantages très concrets qu’elle procure sur le plan financier.

Le régime mère-fille : le pilier de votre trésorerie

Le régime mère-fille constitue une arme redoutable pour votre stratégie patrimoniale. Ce mécanisme fiscal permet à votre holding de percevoir les dividendes de ses filiales en étant *quasi totalement exonérée d’impôt sur les sociétés*. C’est un levier de croissance indispensable.

Concrètement, seuls 5% des dividendes reçus sont réintégrés au résultat fiscal au titre de la quote-part de frais et charges. Cela permet de faire remonter la trésorerie des filiales vers la holding sans double imposition. L’argent circule enfin librement.

L’intégration fiscale pour une gestion de groupe

L’intégration fiscale est une option puissante qui change la gestion de votre impôt. Elle permet à la holding de devenir la seule redevable de l’impôt sur les sociétés pour l’ensemble du groupe. Vous centralisez ainsi la dette fiscale.

L’avantage est énorme : les bénéfices d’une filiale peuvent être compensés par les déficits d’une autre. Le résultat global du groupe est optimisé, et l’impôt à payer, réduit. C’est une mathématique simple qui sauve souvent la rentabilité globale.

Cession de filiale : un effet de levier pour réinvestir

Parlons de la vente des titres d’une filiale, un moment clé. Grâce au régime des plus-values sur titres de participation, la holding bénéficie d’une exonération quasi-totale. Vous évitez la lourde taxation classique.

Cela signifie que le produit de la vente peut être réinvesti massivement dans de nouveaux projets ou d’autres filiales, sans être amputé par l’impôt sur la plus-value. Votre capital de départ reste intact.

Regardez ce comparatif, il illustre parfaitement l’écart de richesse créée selon le mode de détention choisi :

| Critère | Détention en direct (personne physique) | Détention via une holding (IS) |

|---|---|---|

| Plus-value réalisée | 800 000 € | 800 000 € |

| Imposition (Flat Tax 30%) | 240 000 € | N/A |

| Imposition (IS sur quote-part de 12%) | N/A | environ 24 000 € (calcul : 800k * 12% * 25%) |

| Montant net disponible pour réinvestir | 560 000 € | 776 000 € |

Transmettre son entreprise : le rôle clé de la holding familiale

Mais l’un des plus grands pouvoirs de la holding se révèle au moment de passer le flambeau. Pour beaucoup de familles, c’est même sa raison d’être.

Le pacte Dutreil : l’arme anti-droits de succession

Le Pacte Dutreil n’est pas une option, c’est l’outil fiscal par excellence pour sauver votre transmission. Son but unique est de garantir la continuité des entreprises familiales face à l’impôt. Sans ce dispositif, le poids des taxes force souvent la vente. C’est une protection vitale.

L’avantage est spectaculaire : vous bénéficiez d’un abattement de 75% sur la valeur des titres transmis. Que ce soit une donation ou une succession, le fisc ne taxe que les 25% restants. Autrement dit, les droits de mutation fondent comme neige au soleil. C’est mathématique.

Les conditions pour en bénéficier : le rôle de la holding animatrice

Pourtant, cet avantage fiscal massif n’est jamais automatique. Le pacte impose des conditions strictes, focalisées sur des engagements de conservation des titres par les signataires et les héritiers. C’est un contrat de confiance rigide avec l’État qu’il ne faut pas briser.

Voici les conditions clés du Pacte Dutreil via une holding :

- La holding doit être majoritairement animatrice de son groupe.

- Un engagement collectif de conservation de 2 ans au moment de la transmission.

- Les héritiers doivent prendre un engagement individuel de conserver les titres pendant 4 ans.

- L’un des héritiers ou signataires doit exercer une fonction de direction pendant 3 ans après la transmission.

Dissocier capital et pouvoir pour une transition en douceur

Il y a un autre avantage stratégique que vous devez saisir. La holding permet d’amorcer la transmission du patrimoine — le capital — sans pour autant perdre le contrôle — le pouvoir. Vous sécurisez les actifs des enfants tout en restant le seul capitaine du navire.

Cette prouesse technique passe par le démembrement de propriété des parts de la holding. On donne la nue-propriété aux enfants, on garde l’usufruit pour les parents, ou on joue sur des statuts bien rédigés. Les parents gardent les rênes tout en allégeant la future succession.

Au-delà des chiffres : préserver l’harmonie familiale

Un montage financier solide ne vaut pas grand-chose s’il fait exploser l’entente familiale au premier désaccord. Heureusement, la holding offre un cadre rigoureux pour organiser les relations humaines et préserver la paix durablement.

Le pacte d’actionnaires : le contrat de confiance de la famille

Ce document confidentiel reste totalement secret et vient compléter les statuts officiels de la société. C’est l’endroit où la famille fixe ses propres règles du jeu, loin des regards extérieurs. Vous y définissez ce qui compte vraiment pour votre clan. C’est votre code de conduite interne.

Vous y précisez clairement les conditions pour entrer ou sortir du capital familial. On y grave aussi les règles de vote pour les décisions stratégiques majeures. C’est également le bon moment pour figer la politique de distribution des dividendes. Bref, tout est carré dès le début.

Structurer la gouvernance pour éviter les blocages futurs

Le vrai secret, c’est d’anticiper les crises bien avant qu’elles ne surviennent. La holding permet d’instaurer une gouvernance familiale indiscutable tant que l’entente est bonne. Vous ne voulez surtout pas gérer des conflits d’ego dans l’urgence. Mieux vaut prévenir les incendies que les éteindre.

Cela passe souvent par la création d’un conseil de famille pour trancher les sujets sensibles. Vous pouvez aussi désigner dès aujourd’hui les futurs dirigeants pour la suite. L’objectif est de tuer dans l’œuf les potentielles guerres de succession. Chacun connaît sa place et son rôle.

Anticiper les coups durs : divorce, mésentente, cession

Parlons franchement des sujets qui fâchent, comme un divorce houleux ou une envie de vendre. Que se passe-t-il si un héritier décide de claquer la porte ? La holding verrouille ces scénarios catastrophes grâce à ses statuts et son pacte. Rien n’est laissé au hasard.

Des clauses d’agrément strictes empêchent par exemple l’entrée d’un tiers non désiré, comme un ex-conjoint, au capital. Vous gardez ainsi la maîtrise totale pour préserver le caractère familial de votre patrimoine. C’est la protection ultime contre les intrusions.

Concrètement, on s’y prend comment ?

Convaincu par le potentiel de la holding ? Parfait. Passons maintenant à la pratique. Car monter une telle structure n’est pas une simple formalité administrative, c’est un véritable projet stratégique.

Les étapes fondatrices de la création

Oubliez la simple paperasse administrative standard ou les modèles gratuits en ligne. Monter une holding exige de bâtir une véritable architecture juridique sur mesure pour votre famille. C’est un assemblage précis, pas un formulaire standardisé.

Pour structurer votre patrimoine et créer une holding solide et pérenne, voici la marche à suivre impérative :

- Choisir la forme juridique : Le plus souvent SAS (pour sa souplesse) ou SARL (pour son cadre sécurisant).

- Rédiger les statuts : C’est le cœur du réacteur. L’objet social, les règles de pouvoir, tout doit y être finement ciselé.

- Réaliser les apports : Apporter le capital, soit en numéraire (argent), soit en nature (les titres des filiales).

- Immatriculer la société : Les formalités classiques de publication d’annonce légale et d’enregistrement au greffe.

L’apport de titres, une opération technique mais décisive

Transférer vos sociétés existantes vers la holding demande une rigueur absolue et technique. Ce n’est pas un simple virement, c’est un apport en nature complexe. Souvent, un commissaire aux apports doit intervenir obligatoirement. Il valide la valeur réelle des actifs transférés.

L’enjeu fiscal derrière cette manœuvre est colossal pour votre patrimoine. Cet apport de titres à une holding déclenche souvent un report d’imposition des plus-values très avantageux. Mais attention, le moindre faux pas annule ce bénéfice fiscal immédiatement.

Pourquoi vous ne devriez jamais faire ça tout seul

Vous pensez économiser quelques honoraires en gérant ce montage en solo ? C’est une erreur de calcul extrêmement dangereuse pour votre avenir. Un montage mal ficelé entraîne souvent des redressements fiscaux brutaux. Le fisc ne pardonne aucune approximation ici.

S’entourer devient alors une question de survie financière pour votre groupe. Vous devez impérativement former un binôme avec un avocat fiscaliste et un expert-comptable chevronné. Ils connaissent les pièges invisibles.

Ils sécurisent chaque clause pour protéger vos héritiers sur le long terme. Contactez un expert-comptable fiscaliste dès maintenant pour auditer la viabilité de votre projet.

La holding familiale transforme la gestion de votre patrimoine. Elle offre des avantages fiscaux énormes et sécurise la transmission. C’est l’outil parfait pour préserver l’harmonie entre les générations. 👨👩👧👦 Mais attention, le montage reste technique. Il faut absolument consulter un expert pour éviter les pièges. À vous de jouer ! 🚀

FAQ

C’est quoi exactement une holding familiale ?

Pour faire simple, c’est une société « maman » qui détient des parts dans d’autres sociétés, les « filles ». Elle ne fabrique rien et ne vend pas de produits elle-même. Son job, c’est de gérer un portefeuille de participations détenu par les membres d’une même famille. C’est un outil génial pour centraliser le patrimoine et garder le contrôle sur plusieurs entreprises en même temps 🏢.

Quel est le véritable intérêt d’en créer une ?

L’intérêt est triple ! D’abord, c’est un super outil fiscal : grâce au régime mère-fille, les dividendes qui remontent des filiales sont quasiment exonérés d’impôts (il reste juste une petite part de 5 % à payer). Ensuite, ça permet de créer un effet de levier financier pour emprunter et réinvestir. Enfin, c’est l’arme absolue pour organiser sa succession sans se faire massacrer par les droits de donation 💰.

Quelle est la différence entre une maison mère et une holding ?

C’est bonnet blanc et blanc bonnet 🧢. Dans le langage courant, on utilise les deux termes pour dire la même chose. Une holding est par définition une société mère puisqu’elle détient des filiales. Le terme « holding » insiste juste un peu plus sur sa fonction de détention et de gestion de titres, alors que « maison mère » évoque le lien de parenté avec les filiales.

Peut-on acheter sa résidence principale avec une holding ?

Oui, mais pas n’importe comment. Souvent, la holding détient une SCI (Société Civile Immobilière) qui, elle, achète le bien. Attention, c’est un terrain miné ! Si vous habitez dedans, vous devez impérativement payer un loyer de marché à la société. Si vous logez gratuitement, le fisc pourrait y voir un abus de droit et vous redresser. Prudence donc 🏠.

Comment ça se passe pour la transmission aux enfants ?

C’est là que la holding brille le plus. En combinant la holding avec le Pacte Dutreil, vous pouvez bénéficier d’un abattement de 75 % sur la valeur de l’entreprise pour le calcul des droits de donation. Vous pouvez aussi donner la nue-propriété des titres aux enfants (ils ont le capital) tout en gardant l’usufruit (vous gardez les revenus et le pouvoir). C’est le top pour passer la main en douceur 🤝.

Combien ça coûte à l’année cette histoire ?

Ce n’est pas gratuit. Une holding est une société à part entière (souvent une SAS ou une SC). Il faut donc payer les frais de constitution au départ, puis les frais de fonctionnement annuels : expert-comptable pour le bilan, compte bancaire pro, frais juridiques pour les assemblées générales… Comptez au minimum quelques milliers d’euros par an. Il faut que le jeu en vaille la chandelle 💸.

Y a-t-il des risques ou des inconvénients ?

Le principal inconvénient, c’est la lourdeur administrative. Vous ajoutez une couche de complexité à votre gestion. Le risque majeur est fiscal : si votre holding est « fictive » (elle ne sert à rien d’autre qu’à esquiver l’impôt sans substance économique), l’administration fiscale peut vous tomber dessus. C’est pour ça qu’il ne faut jamais se lancer là-dedans sans un bon expert-comptable à ses côtés ⚠️.

Besoin d’un accompagnement personnalisé ?

Nos experts-comptables à Lyon sont à votre écoute pour vous guider.

Besoin d’un conseil pour vos démarches ?

Archipel accompagne les dirigeants lyonnais sur tous les sujets liés à la gestion de leur entreprise.

Votre Allié pour une Gestion Sereine — Spécialiste des indépendants et des TPE. Archipel Lyon Expert-Comptable accompagne les dirigeants lyonnais avec proximité et stratégie.

Avec Archipel, vous comptez vraiment.