Achat de costume entreprise : les pièges fiscaux à éviter

Pour aller à l’essentiel : l’achat d’un costume classique par l’entreprise est rejeté par le fisc qui le considère comme une dépense personnelle à usage mixte. Cette erreur fréq…

Sommaire

- Le principe de non-déductibilité : pourquoi l’administration fiscale dit non

- L’argument de l’abattement forfaitaire de 10%

- Les 3 conditions strictes pour une déduction

- Ce qui passe et ce qui casse : exemples concrets

- Le scénario du redressement fiscal

- Quand la dépense se transforme en avantage en nature

- L’uniformisation B2B : la vraie solution d’entreprise

- Le réflexe sécurité : l’expert-comptable

- Quel type de costume est vraiment accepté comme frais pro ?

- Y a-t-il un avantage fiscal à acheter son costume avec sa boîte ?

- Le prix du costume joue-t-il sur sa déductibilité ?

Pour aller à l’essentiel : l’achat d’un costume classique par l’entreprise est rejeté par le fisc qui le considère comme une dépense personnelle à usage mixte. Cette erreur fréquente provoque des redressements fiscaux coûteux. Seuls les vêtements spécifiques comme les uniformes ou robes d’avocats sont réellement déductibles, les autres frais étant déjà couverts par l’abattement de 10%. 🚫

Vous pensez qu’acheter un costume entreprise sur le compte de la société est une excellente idée pour réduire vos impôts et améliorer votre image ? Gardez-vous bien de le faire, car l’administration fiscale considère par principe qu’un vêtement de ville reste une dépense privée et refuse quasi systématiquement cette déduction risquée. Apprenez dès maintenant pourquoi ce simple achat peut provoquer un redressement fiscal coûteux et découvrez l’unique exception qui permet de justifier cette dépense sans inquiétude.

- La règle d’or fiscale : votre costume est une dépense personnelle

- L’exception qui confirme la règle : le vrai vêtement professionnel

- Jouer avec le feu : les risques d’une déduction abusive

- La seule stratégie viable : sécurité et bon sens

La règle d’or fiscale : votre costume est une dépense personnelle

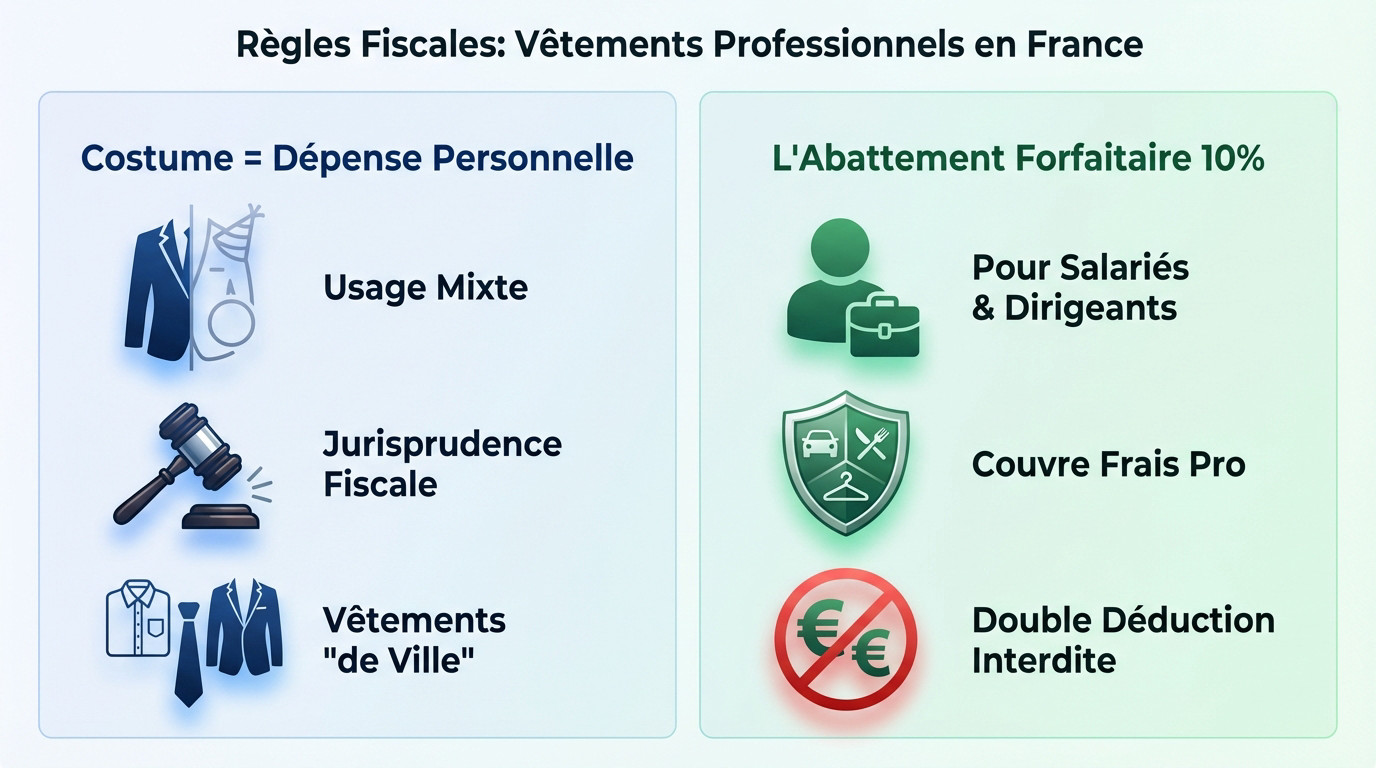

Le principe de non-déductibilité : pourquoi l’administration fiscale dit non

Par défaut, l’administration considère l’achat d’un costume entreprise comme une dépense personnelle. Même s’il sert pour vos clients, le fisc part du principe qu’il peut être porté ailleurs, comme à un mariage. C’est cette notion d’usage mixte qui bloque la déduction.

Vous jurez ne le porter qu’au bureau ? Peu importe. La simple possibilité d’un usage privé suffit à disqualifier la dépense. C’est une position de principe de la jurisprudence qui ne laisse aucune marge de manœuvre.

Cette règle vise tous les vêtements « de ville » : tailleurs, chemises ou chaussures. Le fisc ne distingue pas dirigeant et salarié sur ce point : si ça se porte dans la rue, c’est pour votre poche.

L’argument de l’abattement forfaitaire de 10%

Pour les salariés et dirigeants, l’impôt sur le revenu prévoit déjà une solution : l’abattement forfaitaire de 10 %. Il s’applique automatiquement sur vos revenus pour couvrir vos frais professionnels courants.

Cet abattement est justement là pour couvrir ces dépenses, y compris les frais vestimentaires. Faire payer le costume par la société reviendrait à bénéficier d’une double déduction fiscale, ce qui est strictement interdit.

C’est l’argument principal de l’administration en cas de contrôle. Passer un costume en charge est vu comme une tentative de contournement des règles fiscales.

L’exception qui confirme la règle : le vrai vêtement professionnel

Maintenant que la douche froide est passée, regardons la seule et unique porte de sortie qui existe. Car oui, il est possible de déduire un vêtement, mais certainement pas le costume que vous imaginez.

Les 3 conditions strictes pour une déduction

Une déduction reste envisageable si vous voulez acheter un costume entreprise, mais attention au piège. Le vêtement doit valider trois critères cumulatifs absolument non négociables.

D’abord, il faut un vêtement de travail très spécifique à votre métier. On ne doit pas pouvoir le confondre avec une tenue de ville classique. C’est un outil technique, pas de la mode. L’administration fiscale ne plaisante pas là-dessus.

Ensuite, le port doit être rendu obligatoire par des règles d’hygiène ou de sécurité strictes. De plus, il doit être impossible de le porter le dimanche. Comme le confirment les experts, ces conditions sont bien établies pour éviter tout abus.

Ce qui passe et ce qui casse : exemples concrets

Pour y voir plus clair, rien ne vaut des exemples précis. Certains équipements sont déductibles sans le moindre débat car ils cochent toutes les cases. D’autres vous exposent immédiatement.

Voici ce que le fisc accepte et ce qu’il rejette systématiquement lors d’un contrôle :

- Vêtements déductibles : la robe d’un avocat, la blouse d’un médecin, un bleu de travail, des chaussures de sécurité, un uniforme de pilote ou de personnel d’accueil avec un logo très visible.

- Vêtements NON déductibles : un costume bleu marine ou gris anthracite, un tailleur-pantalon, des escarpins, une chemise blanche, un polo de marque sans logo d’entreprise.

Jouer avec le feu : les risques d’une déduction abusive

Vous êtes tenté de passer outre et de déduire quand même ce costume à 1500 € ? Voyons ce qu’il se passe concrètement quand un contrôleur fiscal tombe dessus.

Le scénario du redressement fiscal

Le premier danger qui vous guette, c’est le redressement fiscal pur et dur. Lors d’un audit, cette ligne comptable va immédiatement alerter l’inspecteur. C’est un classique du contrôle.

La sanction tombe vite : la dépense est rejetée. Le fisc réintègre le montant du costume entreprise directement dans votre bénéfice imposable. Résultat, votre impôt sur les sociétés grimpe mécaniquement. Ça fait mal au portefeuille.

Pire encore, la TVA déduite est annulée. Vous devez la rendre à l’État, souvent avec des pénalités de retard salées. Comme le disent les experts, le risque est bien réel.

Quand la dépense se transforme en avantage en nature

Parfois, l’administration ne s’arrête pas là. Elle peut estimer que la société a fait un cadeau personnel à son dirigeant. Là, on change de registre.

Votre achat devient alors un avantage en nature. Aux yeux de la loi, c’est un complément de salaire déguisé. Vous auriez dû le déclarer.

L’entreprise paie des charges sociales sur le prix du costume. De votre côté, vous ajoutez cette somme à votre revenu imposable. La facture finale explose littéralement. C’est la double peine fiscale.

| Scénario | Conséquence pour l’entreprise | Conséquence pour le dirigeant/salarié |

|---|---|---|

| Rejet de la charge | Réintégration de 1000 € au bénéfice. Hausse de l’IS. Remboursement de la TVA (200 €). | Aucune. |

| Requalification en avantage en nature | Paiement de charges sociales (~450 €). Hausse de l’IS. Remboursement TVA. | 1000 € ajoutés au revenu imposable. Hausse de l’impôt sur le revenu. |

La seule stratégie viable : sécurité et bon sens

Plutôt que de tenter le diable, il existe des approches bien plus intelligentes et sûres pour gérer la question de la tenue professionnelle.

L’uniformisation B2B : la vraie solution d’entreprise

La seule situation où un costume entreprise devient déductible est lorsqu’il n’est plus un choix personnel. C’est le cas très spécifique des uniformes d’équipe. L’usage privé doit être impossible.

Si votre société impose à ses commerciaux un costume standardisé, avec un signe distinctif comme un logo, la donne change. La dépense devient alors engagée dans l’intérêt direct de la structure. L’administration fiscale tolère cette exception stricte.

Cela se justifie comme un véritable investissement dans du matériel professionnel pour l’image de marque. La déduction est alors légitime. C’est un outil de travail, pas de la mode.

Le réflexe sécurité : l’expert-comptable

Vous avez un doute sur un vêtement spécifique ? Une seule personne peut vous donner une réponse fiable : votre expert-comptable. Lui seul validera le montage financier.

Il connaît votre activité, les tolérances de l’administration et la jurisprudence la plus récente. Tenter une déduction sans son feu vert est une prise de risque inutile. C’est l’une des nombreuses erreurs d’entrepreneur à éviter pour ne pas subir un redressement.

Au final, la meilleure stratégie est la prudence. Payez vos costumes personnels avec vos fonds personnels. Votre tranquillité d’esprit n’a pas de prix.

Au final, l’entrepreneur malin ne joue pas avec le feu. Il sait que le costume reste une dépense privée aux yeux du fisc. Il préfère éviter le redressement et paye avec ses propres deniers. C’est la règle du jeu ! En cas d’hésitation, il appelle son comptable. 📞

FAQ

Quel type de costume est vraiment accepté comme frais pro ?

On va faire simple : quasiment aucun. Pour le fisc, un costume classique est un vêtement à « usage mixte ». Comme tu peux techniquement le porter pour un mariage ou une soirée, c’est considéré comme une dépense personnelle. 🚫 Seuls les vêtements obligatoires et très spécifiques, comme une robe d’avocat, une blouse médicale ou des chaussures de sécurité, sont déductibles. Si ça ressemble à un vêtement de ville, c’est pour ta pomme !

Y a-t-il un avantage fiscal à acheter son costume avec sa boîte ?

Tu cherches à récupérer la TVA ou à baisser ton bénéfice imposable ? Mauvaise idée. L’administration considère que tes frais de vêtements sont déjà couverts par l’abattement forfaitaire de 10 % appliqué automatiquement sur ton impôt sur le revenu. Tenter de le passer en charge entreprise, c’est risquer un redressement fiscal ou une requalification en avantage en nature. Au final, ça te coûtera bien plus cher en charges sociales et rattrapages d’impôts. 💸

Le prix du costume joue-t-il sur sa déductibilité ?

Pas du tout ! Que tu achètes du prêt-à-porter abordable ou du sur-mesure de luxe, la règle reste la même. Ce n’est pas le montant qui compte, mais la nature du vêtement. Même si tu le laisses au bureau le soir, le simple fait de pouvoir le porter ailleurs bloque la déduction. La meilleure stratégie ? Paie avec tes fonds persos et dors tranquille. 😴

Besoin d’un accompagnement personnalisé ?

Nos experts-comptables à Lyon sont à votre écoute pour vous guider.

Besoin d’un conseil pour vos démarches ?

Archipel accompagne les dirigeants lyonnais sur tous les sujets liés à la gestion de leur entreprise.

Votre Allié pour une Gestion Sereine — Spécialiste des indépendants et des TPE. Archipel Lyon Expert-Comptable accompagne les dirigeants lyonnais avec proximité et stratégie.

Avec Archipel, vous comptez vraiment.